Frais réels ou abattement forfaitaire : le choix qui peut réellement faire baisser votre impôt

Au moment de remplir votre déclaration de revenus, une décision passe souvent inaperçue. Elle est pourtant loin d’être anodine.

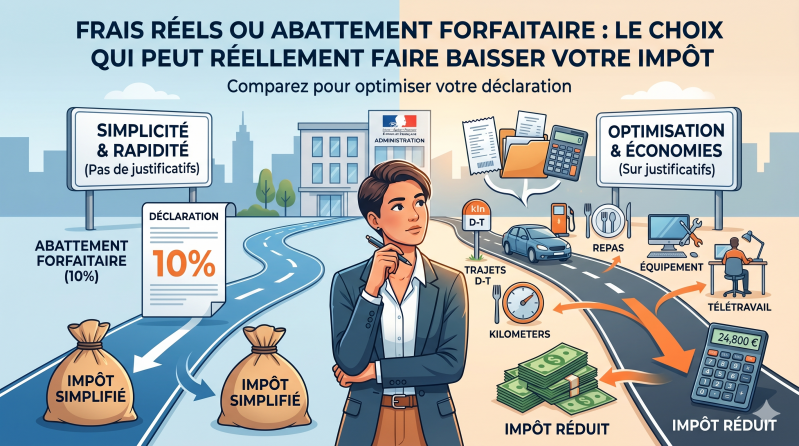

Faut-il conserver l’abattement forfaitaire de 10 % appliqué automatiquement sur les salaires… ou opter pour la déduction des frais réels ?

Par défaut, la plupart des contribuables ne se posent même pas la question. Ils valident, et passent à autre chose.

C’est une erreur.

Parce que dans certaines situations, ce choix peut faire varier votre impôt de plusieurs centaines d’euros.

Une simplicité… qui n’est pas toujours optimale

L’abattement de 10 % est conçu pour simplifier la vie des salariés.

L’administration considère que vous avez nécessairement des frais professionnels (transport, repas, matériel…) et applique automatiquement une déduction.

Aucune démarche, aucun justificatif.

Sur le papier, c’est confortable.

Mais cette simplicité a un revers : elle repose sur une estimation standard, qui ne correspond pas toujours à votre réalité.

Les frais réels : une logique différente

À l’inverse, l’option pour les frais réels consiste à déclarer précisément ce que vous avez réellement dépensé dans le cadre de votre activité professionnelle.

Cela peut inclure :

- vos trajets domicile-travail

- vos frais de repas

- certains équipements

- des dépenses liées au télétravail

À condition, bien sûr, de pouvoir les justifier.

L’administration ne fait aucun calcul pour vous : c’est à vous de déterminer le montant exact.

Un exemple concret pour comprendre

Prenons un cas simple.

Paul est salarié et perçoit 30 000 € de revenus annuels.

Hypothèse 1 : abattement forfaitaire

L’administration applique automatiquement 10 %, soit 3 000 €.

Son revenu imposable est donc de 27 000 €.

Hypothèse 2 : frais réels

Paul habite à 30 km de son lieu de travail et utilise sa voiture toute l’année. Entre les kilomètres parcourus, les frais de carburant et les repas pris à l’extérieur, il estime ses dépenses professionnelles à 5 200 €.

Son revenu imposable devient alors :

30 000 € – 5 200 € = 24 800 €

Résultat : une base imposable réduite de 2 200 € supplémentaires par rapport à l’abattement.

Selon sa tranche d’imposition, cela peut représenter plusieurs centaines d’euros d’économie.

Pourquoi ce choix est rarement optimisé

Parce qu’il demande un effort.

Opter pour les frais réels implique :

- de faire ses calculs

- de conserver ses justificatifs

- de comprendre ce qui est déductible ou non

À l’inverse, l’abattement forfaitaire ne demande rien.

Résultat : beaucoup de contribuables choisissent la simplicité… sans vérifier si elle leur coûte de l’argent.

Les points d’attention à connaître absolument

Si vous envisagez les frais réels, certains points doivent être maîtrisés.

D’abord, tous les frais ne sont pas déductibles. Ils doivent être nécessaires à votre activité professionnelle. Une dépense personnelle ne peut pas être intégrée, même partiellement.

Ensuite, les trajets domicile-travail obéissent à des règles précises, notamment en termes de distance. Déclarer des kilomètres excessifs sans justification peut poser problème.

Autre élément souvent sous-estimé : le télétravail. Il est possible de déduire certains frais, mais là encore, des règles encadrent les montants.

Enfin, il faut être cohérent. Des montants anormalement élevés par rapport à votre situation peuvent attirer l’attention.

Les risques à ne pas écarter

Contrairement à l’abattement forfaitaire, les frais réels vous exposent davantage en cas de contrôle.

L’administration peut vous demander :

- vos justificatifs

- le détail de vos calculs

- la logique de vos estimations

Si vous n’êtes pas en mesure de répondre, plusieurs conséquences sont possibles :

- réintégration des sommes dans votre revenu imposable

- rappel d’impôt

- voire pénalités en cas de mauvaise foi

Cela ne signifie pas qu’il faut éviter les frais réels. Mais simplement qu’il faut les utiliser correctement.

Alors, que choisir ?

Il n’existe pas de réponse universelle.

L’abattement forfaitaire est adapté si :

- vos frais sont faibles

- vous voulez privilégier la simplicité

- vous ne souhaitez pas gérer de justificatifs

Les frais réels deviennent intéressants si :

- vos dépenses professionnelles sont élevées

- vous avez des trajets importants

- vous êtes prêt à documenter votre situation

La seule bonne méthode consiste à comparer les deux.

En conclusion

Ce choix, souvent ignoré, est en réalité un levier d’optimisation accessible à tous les salariés.

Il ne nécessite ni montage complexe, ni dispositif particulier.

Simplement un peu d’attention… et quelques calculs.

Besoin d’un regard extérieur ?

Chez Fiscahelp, nous vous aidons à comparer les options, sécuriser vos déclarations et éviter les erreurs.

Parce qu’en fiscalité, ce sont souvent les décisions les plus simples qui ont le plus d’impact.

Ajouter un commentaire

Commentaires